Ostale korisne informacije

Ostale korisne informacije

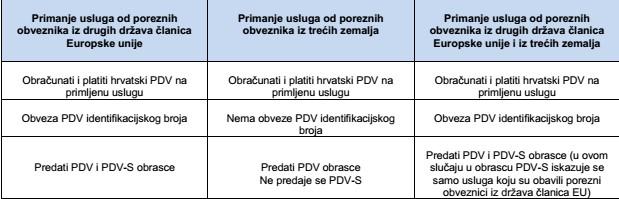

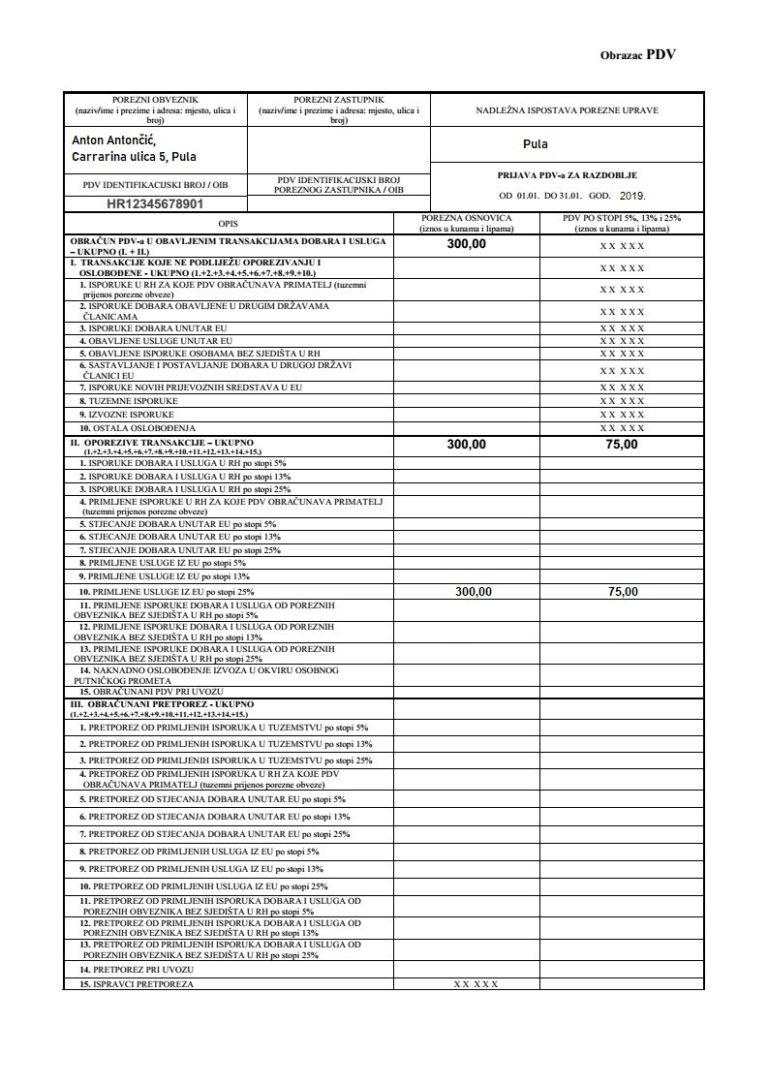

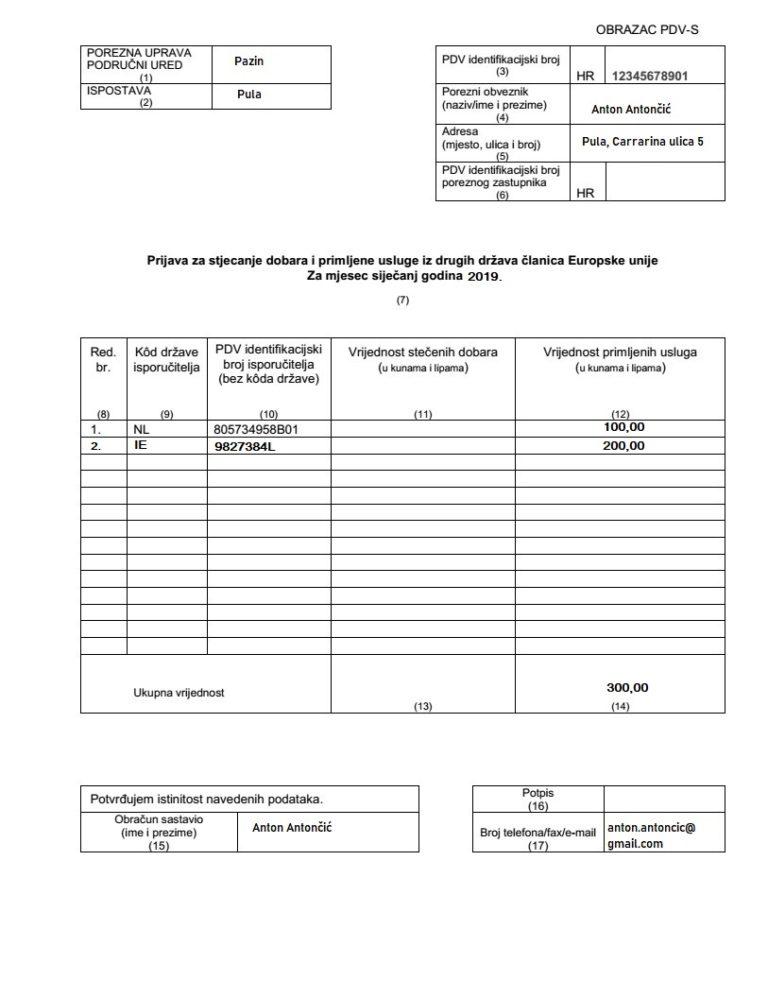

Upute za iznajmljivače – PREUZMI S obzirom da je prema Općoj uredbi ispitanika potrebno jasno i nedvosmisleno informirati o svrsi prikupljanja i obrade osobnih podataka, Izjava i suglasnost za kopiranje/slikanje/prepisivanje osobnog dokumenta u svrhu prijave PROPISI U TURIZMU – u pdf formatu Letak – POREZ NA DODANU VRIJEDNOST OBVEZE GRAĐANA IZNAJMLJIVAČA Ukoliko iznajmljivač želi surađivati sa poreznim obveznicima iz EU (putničke agencije, platforme za oglašavanje i sl.) 15 dana prije početka primanja usluge dužan je zatražiti PDV identifikacijski broj. Zahtjev za registriranje za potrebe PDV-a (Obrazac P-PDV) radi dodjele PDV identifikacijskog broja podnosi se nadležnoj ispostavi Porezne uprave. Porezni obveznik iz EU na obavljenu uslugu neće obračunati PDV već to mora učiniti iznajmljivač. Ukoliko iznajmljivač posluje isključivo s poreznim obveznicima iz trećih zemalja (izvan EU) nije u obvezi zatražiti PDV identifikacijski broj, ali na obavljenu uslugu mora obračunati i platiti hrvatski PDV. Dodjela PDV identifikacijskog broja nije isto što i upis u registar obveznika PDV-a te se samom dodjelom PDV identifikacijskog broja iznajmljivač ne upisuje u registar obveznika PDV-a. Iznajmljivači koji surađuju s poreznim obveznicima iz EU obrazac PDV i obrazac PDV-S predaju elektronskim putem pa je potrebno imati ili elektroničku osobnu iskaznicu ili od FINA-e zatražiti digitalni certifikat. Više informacija o digitalnom certifikatu i preuzimanju istoga možete pronaći ovdje. Iznajmljivači koji surađuju isključivo s poreznim obveznicima iz trećih zemalja obrazac PDV mogu podnijeti u papirnatom obliku. Primjer obračuna – popunjavanje obrazaca PDV i PDV-S Primjer: Porezni obveznik je za mjesec siječanj 2019. godine od Booking.com-a (Nizozemska) zaprimio račun Upute za plaćanje PDV-a: Iznos obračunatog PDV-a se uplaćuje u državni proračun. IBAN primatelja: HR1210010051863000160 ________________________ Mogući oblici suradnje građana privatnih iznajmljivača s poslovnim partnerima Građani privatni iznajmljivači soba, apartmana i kuća za odmor koji nisu upisani u registar obveznika PDV-a smatraju se „malim poreznim obveznicima“ u odnosu na primljene usluge posredovanja (npr. građanin koji iznajmljuje kuću za odmor u Istri je „mali porezni obveznik“ u odnosu na uslugu posredovanja prilikom pronalaženja turista koju mu obavlja putnička agencija iz druge države članice EU ili treće zemlje). Kada „mali porezni obveznici“ primaju usluge od poreznih obveznika primjerice putničkih agencija iz drugih država članica EU ili trećih zemalja, obvezni su na primljene usluge obračunati i platiti hrvatski PDV. Napomena: Navedena pitanja i odgovori odnose se prvenstveno na poslovanje građana privatnih iznajmljivača (fizičkih osoba). I. Suradnja s domaćim putničkim agencijama 1. Ugovor o trgovačkom zastupanju: Domaća agencija radi u ime i za račun građana privatnog iznajmljivača. Agencija obavlja sve ugovorene poslove (od rezervacija do naplate i prijave gosta). 1. Ako je domaća agencija obveznik PDV-a, da li obračunava 25% PDV-a na proviziju iz prodajne cijene te potom građaninu RH privatnom iznajmljivaču ispostavlja račun? Domaća agencija koja zaračunava proviziju građaninu RH privatnom iznajmljivaču za što mu ispostavlja račun, obvezna je na proviziju obračunati PDV po stopi 25%. Na računu što ga agencija ispostavlja gostu treba navesti ime i prezime i osobni identifikacijski broj (OIB) osobe za koju posreduje. 2. Je li građanin RH privatni iznajmljivač obvezan obračunati PDV ako nije u sustavu PDV-a? Građanin RH privatni iznajmljivač koji nije upisan u registar obveznika PDV-a na obavljenu uslugu smještaja ne obračunava PDV. PDV obračunavaju samo porezni obveznici upisani u registar obveznika PDV-a. 2. Domaća agencija radi u svoje ime, a za račun građana RH privatnog iznajmljivača, na način da dodaje svoju maržu na ugovorenu cijenu. 1. Je li građanin RH privatni iznajmljivač obvezan obračunati PDV ako nije u sustavu PDV-a? Građanin RH privatni iznajmljivač koji nije upisan u registar obveznika PDV-a na obavljenu uslugu smještaja ne obračunava PDV. PDV obračunavaju samo porezni obveznici upisani u registar obveznika PDV-a. 2. Je li agencija obvezna obračunati PDV na ukupan iznos prodajne cijene? Pretpostavlja se da agencija uz smještaj turistima obavlja još neku dodanu uslugu kao što je primjerice, pronalaženje smještaja i slično, pa na obavljenu uslugu primjenjuje posebni postupak oporezivanja putničkih agencija, što znači da PDV obračunava na razliku u cijeni. 3. Ako da, po kojoj stopi – 25%? Prilikom primjene posebnog postupka razlika u cijeni oporezuje se PDV-om po stopi 25%, a iznos PDV-a koji je putnička agencija obvezna platiti izračunava se primjenom preračunane stope PDV-a, koja iznosi 20%, na ostvarenu razliku u cijeni. II. Suradnja s inozemnim putničkim agencijama 3. Ugovor o trgovačkom zastupanju: EU agencija radi u ime i za račun građana RH privatnog iznajmljivača. Agencija nudi smještaj po zajednički ugovorenoj cijeni, gost plaća uslugu u zemlji-sjedištu agencije, a agencija plaća ugovoreni iznos za smještaj na devizni račungrađana RH – vlasnika smještaja, umanjen za agencijsku proviziju. 1. Da li građanin RH privatni iznajmljivač obračunava i plaća PDV na takav primitak? Ako EU agencija proviziju naplaćuje od građanina RH privatnog iznajmljivača, tada je građanin RH obvezan na obavljenu mu uslugu posredovanja obračunati hrvatski PDV. Prije sklapanja ugovora sa EU agencijom građanin RH mora u nadležnoj ispostavi Porezne uprave zatražiti PDV identifikacijski broj. 2. Ako da, koja je osnovica i porezna stopa? Poreznu osnovicu za obračun PDV-a čini naknada za obavljenu uslugu posredovanja, odnosno iznos provizije EU agencija, a privatni iznajmljivač PDV obračunava po stopi 25%. 3. Koje su obveze EU agencije – da li agencija obračunava i plaća PDV na ukupnu cijenu ili na proviziju u svojoj zemlji sjedišta? EU agencija nema poreznih obveza u RH, već su njene porezne obveze regulirane zakonodavstvom države članice u kojoj ima sjedište. 4. EU agencija radi u svoje ime, a za račun građana RH privatnog iznajmljivača, tako da nadodaje svoju maržu na ugovorenu cijenu. Agencija plaća ugovoreni iznos na devizni račun građana RH – vlasnika smještaja. 1. Da li građanin RH privatni iznajmljivač obračunava i plaća PDV na takav primitak? EU agencija koja radi u svoje ime, a za račun građana RH privatnog iznajmljivača, obračunava i plaća PDV svoje države članice na ukupnu naknadu za obavljenu isporuku, pa u tom slučaju građaninu RH privatnom iznajmljivaču ne zaračunava naknadu za proviziju jer svoju naknadu dodaje na ugovorenu cijenu. U tom slučaju građanin RH privatni iznajmljivač koji nije upisan u registar obveznika PDV-a neće na naknadu koju mu je doznačila EU agencija obračunati hrvatski PDV. U slučaju da EU agencija radi u ime i za račun građana RH privatnog iznajmljivača tada od njega naplaćuje proviziju te je građanin RH obvezan na obavljenu mu uslugu posredovanja obračunati hrvatski PDV, a osnovicu za PDV čini iznos provizije. 2. Koje su obveze EU agencije – da li agencija obračunava i plaća PDV na ukupan iznos prodajne cijene u svojoj zemlji sjedišta? EU agencija nema poreznih obveza u RH, već su njene porezne obveze regulirane zakonodavstvom države članice u kojoj ima sjedište. 5. Ugovor o posredovanju: EU agencija posreduje prema inozemnom gostu na način da gost direktno plaća uslugu vlasniku smještaja u RH odnosno građaninu RH privatnom iznajmljivaču Hrvatskoj, dok agencija naplaćuje od gosta u inozemstvu troškove rezervacije koji u biti predstavljaju ugovorenu proviziju za posredovanje. 1. Da li građanin RH privatni iznajmljivač obračunava i plaća PDV na takav primitak? Ako da, koja je osnovica i porezna stopa? Inozemni gost smještaj plaća izravno građaninu RH privatnom iznajmljivaču, stoga ako je građanin RH upisan u registar obveznika PDV-a tada na obavljenu uslugu smještaja obračunava PDV po stopi 13%. Poreznu osnovicu u tom slučaju čini naknada za smještaj koju plaća inozemni gost. Građanin RH koji nije upisan u registar obveznika PDV-a na obavljenu uslugu smještaja ne obračunava PDV. 2. Da li EU agencija na tako obračunat i naplaćen iznos, plaća PDV u zemlji sjedišta agencije ili se PDV obračunava i plaća u RH? Ako EU agencija uslugu posredovanja obavlja inozemnom gostu, pri čemu radi u tuđe ime i za tuđi račun, tada se na obavljenu uslugu posredovanja primjenjuju porezni propisi države članice u kojoj je obavljena usluga za koju se posreduje. Obzirom da je usluga smještaja za koju se posreduje obavljena u RH, tada je EU agencija na obavljenu uslugu posredovanja obvezna obračunati hrvatski PDV te se mora registrirati za potrebe PDV-a u RH. 6. Suradnja s inozemnim agencijama izvan EU: modeli suradnje ad.4-5, ali je ugovorni partner građana RH agencija sa sjedištem izvan EU, odnosno u trećoj zemlji. Analogno ranijim pitanjima ad.4-5, koje su obveze inozemnih agencija, a koje građana RH – vlasnika smještaja, ukoliko je partner agencija sa sjedištem izvan EU? Obveza obračuna PDV-a u slučajevima ad. 4-5, ne ovisi o tome ima li agencija sjedište u državi članici ili u trećoj zemlji. Stoga se odgovori navedeni u slučajevima ad. 4-5 na jednak način primjenjuju i na slučajeve kada građanin RH posluje sa agencijom koja ima sjedište izvan EU. Jedina razlika je što građanin u slučaju da posluje sa agencijom koja ima sjedište izvan EU nije obvezan zatražiti PDV identifikacijski broj. III. Suradnja s inozemnim oglašivačima 7. Usluge oglašavanja smještajnih kapaciteta građana RH – privatnih iznajmljivača na inozemnim web portalima i ostalim Internetskim oglašivačima, uz paušalni iznos zakupa oglasnog prostora mjesečno, polugodišnje ili godišnje. 1. Tko je obveznik PDV-a i po kojoj stopi kada inozemni web portal pošalje račun građaninu RH – privatnom iznajmljivaču za paušalni zakup oglasnog prostora na web portalu u zemlji sjedišta oglašivača? Ako inozemni portal pošalje račun građaninu RH privatnom iznajmljivaču za zakup oglasnog prostora na web portalu, tada je građanin RH privatni iznajmljivač obvezan na primljenu uslugu obračunati i platiti PDV neovisno o tome da li je upisan u registar obveznika PDV-a. 2. Tko obračunava, iskazuje i uplaćuje PDV? PDV na primljenu uslugu obračunava i uplaćuje građanin RH privatni iznajmljivač po stopi 25%. Obveza obračuna PDV ne ovisi o tome da li je inozemni portal iz države članice ili iz treće zemlje. Da li je građanin RH temeljem primljenog računa za proviziju obvezan obračunati i platiti PDV po stopi od 25%, iako web portal nije turistička agencija i niti u kojem slučaju ne odgovara prema gostu za izvršenu uslugu? Neovisno o tome što račun za proviziju nije izdala turistička agencija nego web portal, građanin RH iznajmljivač obvezan je kao primatelj usluge obračunati i platiti PDV na primljenu uslugu po stopi 25%. IV. Ostali oblici suradnje 8. Izravna uplata gosta:inozemni gost plaća doznakom iz inozemstva kaparu ili čitavu uslugu boravka direktno na devizni račun građanina RH privatnog iznajmljivača. Je li građanin RH – privatni iznajmljivač u ovom slučaju dužan obračunati i platiti PDV? Ako da, koja je osnovica i porezna stopa? Građanin RH privatni iznajmljivač koji je upisan u registar obveznika PDV-a na obavljenu uslugu smještaja treba obračunati PDV po stopi 13% obzirom da je mjesto oporezivanja u RH. Osnovicu za obračun PDV-a čini naknada koju za smještaj plaća inozemni gost. Građanin RH koji nije upisan u registar obveznika PDV-a na obavljenu uslugu smještaja ne obračunava PDV. 9. Izravna uplata tvrtke: inozemna tvrtka plaća doznakom iz inozemstva kaparu ili čitavu uslugu smještaja direktno na devizni račun građanina RH. Je li građanin RH – privatni iznajmljivač u ovom slučaju dužan obračunati i platiti PDV? Ako da, koja je osnovica i porezna stopa? Građanin RH privatni iznajmljivač koji je upisan u registar obveznika PDV-a na obavljenu uslugu smještaja treba obračunati PDV po stopi 13% obzirom da je mjesto oporezivanja u RH. Osnovicu za obračun PDV-a čini naknada koju za smještaj plaća inozemni gost. Građanin RH koji nije upisan u registar obveznika PDV-a na obavljenu uslugu smještaja ne obračunava PDV. 10. Građani EU kao iznajmljivači: građanin EU države je registriran kao vlasnik smještaja – iznajmljivač u RH. 1. Koje su obveze građana EU – iznajmljivača po pitanju obveza obračuna i plaćanja PDV-a u svim gore navedenim slučajevima? 2. Da li je građanin EU – iznajmljivač porezni obveznik PDV-a u zemlji u kojoj ima prijavljen stalni boravak? Građanin EU vlasnik smještajnih kapaciteta u RH koje iznajmljuje inozemnim i domaćim gostima obvezan je u RH registrirati se za potrebe PDV. Zahtjev za registriranje za potrebe PDV-a podnosi Poreznoj upravi, Područnom uredu Zagreb. Detaljnije informacije o postupku dodjele PDV identifikacijskog broja dostupne su na internetskoj stranici Porezne uprave (www.porezna-uprava.hr). Registriranjem za potrebe PDV-a dodjeljuje mu se PDV identifikacijski broj i ujedno ga se upisuje u registar obveznika PDV-a. U vezi obveza PDV-a koje ima prilikom obavljanja usluge smještaja napominje se da su njegove obveze jednake obvezama građana RH iznajmljivača koji su upisani u registar obveznika PDV-a. Stoga se odgovori dani u situacijama ad. 1-9 primjenjuju i na građanina EU vlasnika smještajnih kapaciteta u RH. Prema tome građanin EU koji je iznajmljivač dodjelom PDV identifikacijskog broja ujedno je upisan u registar obveznika PDV-a pa je obvezan na obavljene usluge davanja u zakup smještajnih kapaciteta ili pružanja usluga smještaja obračunati PDV. Jednako tako kada mu usluge posredovanja ili oglašavanja obavljaju porezni obveznici iz drugih država članica EU ili trećih zemalja obvezan je na primljene usluge obračunati i platiti PDV.1) UPUTE ZA IZNAJMLJIVAČE

2) OBAVIJEST U VEZI ZAŠTITE OSOBNIH PODADAKA (GDPR) I PRIMJENU OPĆE UREDBE

pripremljen je za potrebe informiranja turista kratak tekst, u više jezičnih varijanti, u kojem se navodi pravni temelj za prikupljanje i svrhu obrade osobnih podataka koji se unose u eVisitor. Tekst možete preuzeti na sljedećem linku https://www.htz.hr/hr-HR/projekti-i-potpore/evisitor3) PROPISI U TURIZMU

4) POREZ NA DODANU VRIJEDNOST (PDV)

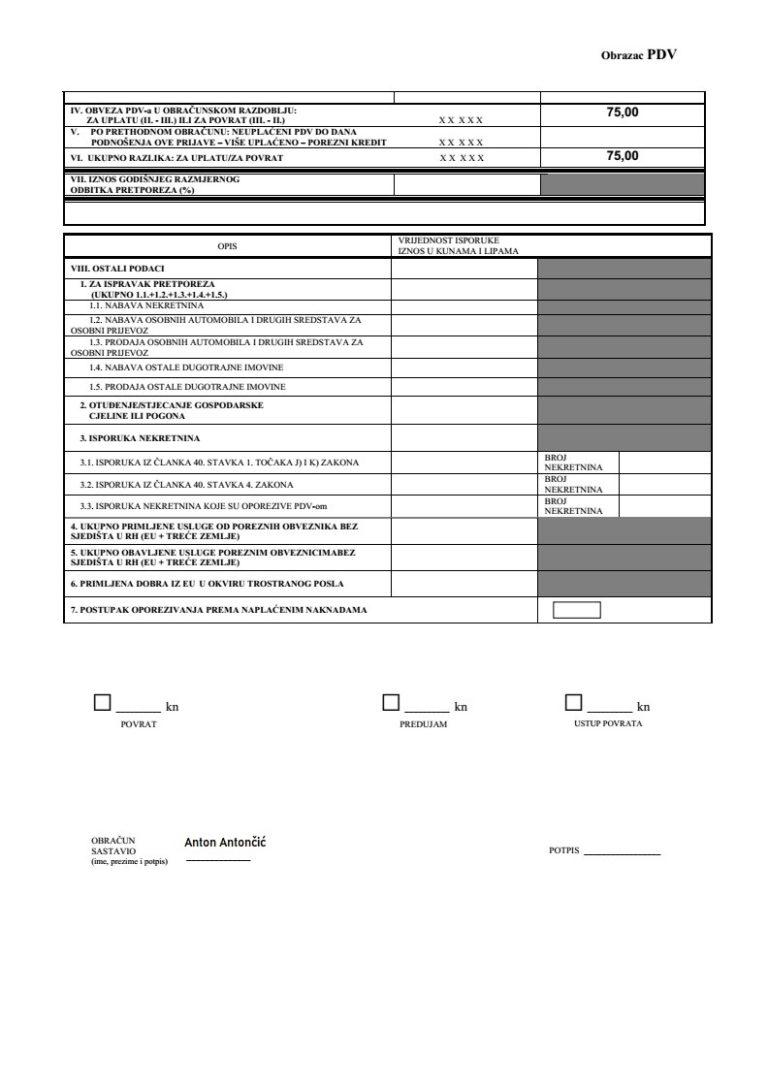

Na primljenu uslugu potrebno je obračunati hrvatski PDV po stopi od 25%. Obrazac PDV i Obrazac PDV-S treba podnijeti samo za obračunska razdoblja u kojoj je usluga primljena. Obrasci s nulom se ne podnose.

Rok za podnošenje obrazaca je do 15. dana u tekućem mjesecu za prethodni mjesec dok je obveza plaćanja PDV-a do zadnjeg dana u tekućem mjesecu za prethodni mjesec (npr. do kraja veljače za siječanj).

za obavljenu uslugu u iznosu 100,00 kn, a od Airbnb.com-a (Irska) račun za obavljenu uslugu u

iznosu od 200,00 kn.

MODEL: HR68

Poziv na broj primatelja: 1201-OIB4) USLUGE FINE ZA “MALE POREZNE OBVEZNIKE” IZNAJMLJIVAČE PAUŠALISTE

Vi piace questo articolo

Consigliatelo ai vostri amici attraverso questi servizi ...